こんばんは、ぼくしです。

FPさんから保険の必要性を教わって、リベ大の動画を見て保険の見直しをするようになりました。

かなり我が家の保険はスッキリしてきたと思います。

ありがとう、FPさんとリベ大の両学長!!

さて、保険の要否判断をする上で「地震保険」って必要なの?どうなの?という記事を多く見かけました。

リベ大の学長に言わせると「(小金持ち山に登る上では)地震保険は要らん」。でも人によっては南海トラフがやばいからどうのこうの、とかいう人もいるわけです。

そしてネットの海を泳ぐとそこはもう混沌。。。

記事によっては「入らないとやばい」だとか、「入らなくても良い」「高いから不要だ」とか書いてますよね。

でも実際のところは、個々のケースで判断するしかない、と思いますし、その判断基準と根拠は正直調べるとキリがありません。

そこで、まずは前半として、根拠とした資料を参照しながら我が家の地震保険の要否判断を説明したいと思います!

かなり細かいことを考えているのですが、わからない点は読み飛ばしてもらって大丈夫です。

まずは結論「地震保険は我が家には必要ない」

結論は、我が家には必要ない、です。大事なのは、”我が家には”という部分です。

主な根拠が2つあります。

1つ目はハザードマップ、2つ目は建物の構造です。細かいところを言うとお金もありますけどね。。

災害の素人でもなんでもないので、まずは主にここだけで判断してみました。

そもそも地震保険って?

ここで、まず損害保険料算出機構の情報をみてみます。

損害保険料算出機構とは、「損害保険業の健全な発達と保険契約者等の利益の保護」という社会的使命を果たすことを目的とした機構です。

保険会社を会員としているようですが、非営利の民間の法人ということで公益に重きを置く組織かと思います。

ここが提供している情報がわかりやすいので「2022年度 火災保険・地震保険の概況」を見ていきます。

この資料の34ページ目には地震保険の目的が以下のように書かれています。

地震保険は、地震等による被災者の生活の安定に寄与することを目的とした制度

2022年度 火災保険・地震保険の概況 より引用

保険金が支払われるのは「地震、噴火、地震や噴火による津波」を原因とする損害を受けたときです。

そして、①損害の認定の程度に応じて②地震保険の5%〜100%が支払われるというものです。

保険金が支払われる条件をよく見てみる

資料には、「地震、噴火、地震や噴火による津波」を原因とする損害を受けたとき、とあります。

ここで一つ疑問があります。地震に伴って起きた地盤沈下や液状化減少で家が損害を受けた場合はどうでしょうか。

これもいわゆる「地震を原因とする損害」の1つであるため、適用対象にはなるようです。もちろん程度によります。

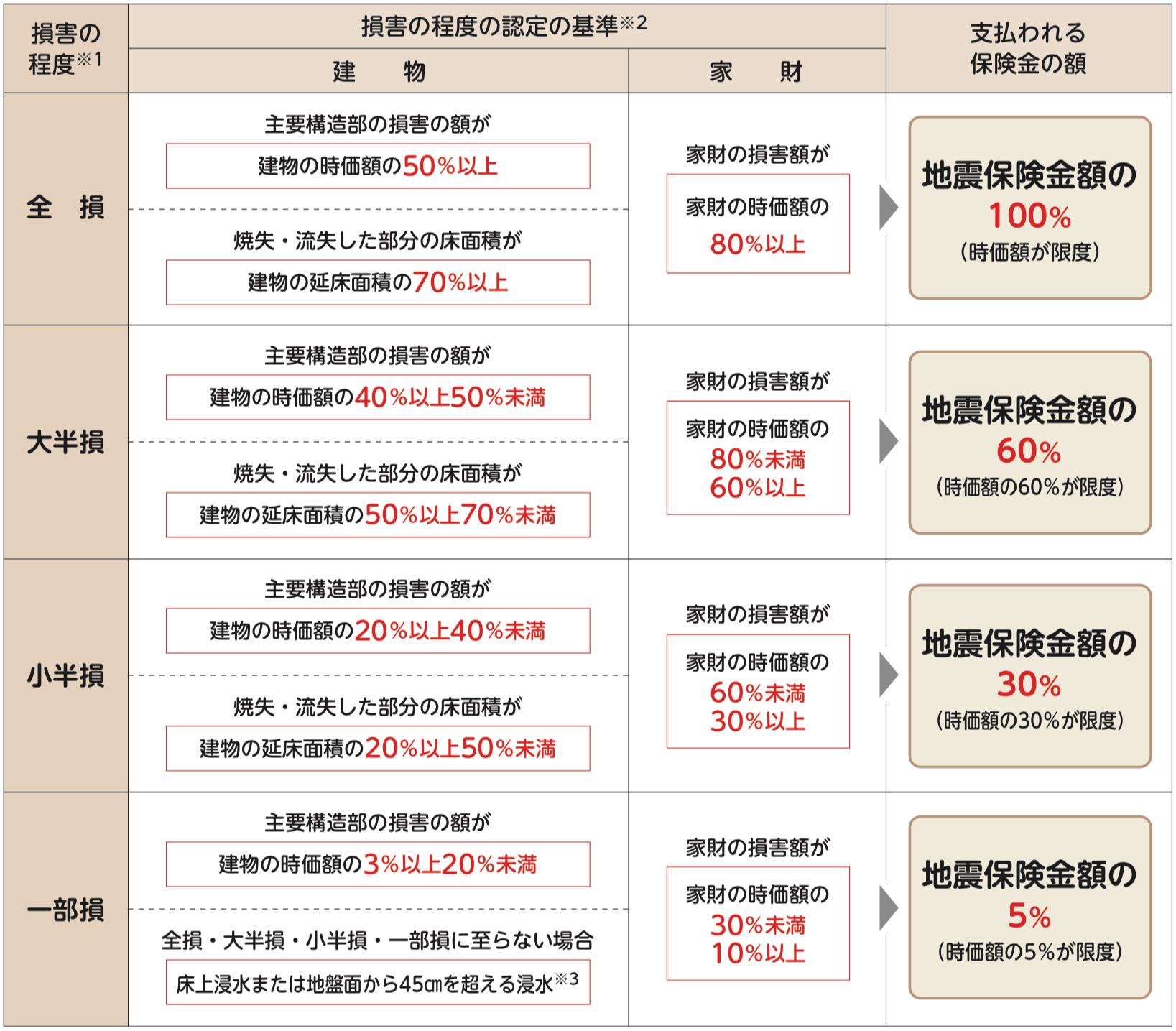

損害の認定の程度をよく考える

「損害の認定の程度」という言葉、こちらも分かるようでわからない文言です。

こういう言葉をみると、何を基準にしているのか、どのように評価しているのか、を考える必要があります。

つまり、(1)何を基準に損害を見ているのか、(2)どのように損害を評価しているのか、をみる必要があります。

「2022年度 火災保険・地震保険の概況」をまた確認すると以下のような図が出てきます。

(2022年度 火災保険・地震保険の概況 より引用)

ややこしすぎて草。

今回は全部損とか一部損などの程度(判定結果)は見ずに、基準だけを見ます。

そうすると、「主要構造部の損害の額が建物の時価額の…」という表記があります。

資料によると、主要構造部とは「壁、柱、床など」を指しますので、つまり門や塀だけがぶっ壊れてもそれは算定基準には含まれないということになります。

そして、時価額というところもポイントだと思います。

要は5,000万円で家を買って10年経っても5,000万円のまま!

とはならないんですね…

損害の認定の程度をもっと深く考える

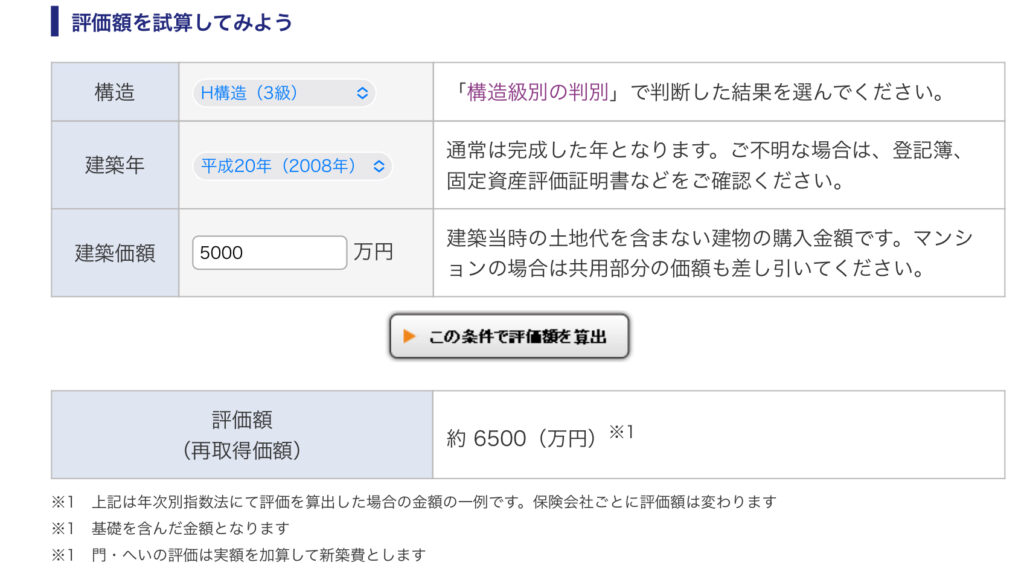

時価額を調べようじゃないか。

ということで細かい計算は価格.comさんに聞きました。建物の時価額の基準になる「新価」が計算できます。

時価とは、新価(新品に建て直すための金額、再取得価額ともいう)から年数に応じて消耗した分を引いたものを言うようです。

15年前に木造のお家を5,000万円で買って、15年経った今の時価を推測してみます。

まず新価は以下のようになりました。

そして、年数に応じて消耗した分は正直計算方法が複雑すぎるので概算にしようと思います。

ここで年数に応じて消耗した分=東京法務局が出している木造建物減価補正率、と仮定して計算すると、以下のようになります。

時価 = 6500万円 x 0.37 = 2,405万円

もうお腹いっぱい。マジムリ

やっとこれで、「建物の時価」が計算できました…。まぁ実際にはもっと低くなると見積もって、2,000万円くらいにしておきましょう。。

で、結局どうなるの?

地震によって主要構造部が全部ぶっ壊れてしまった(=全損)、購入時5,000万円の築年数15年のお家の場合。

①地震保険の保険金額を1,000万円にしていると、地震保険の100%しか出ないので、1,000万円の保険金しかおりない。

②地震保険の保険金額を3,000万円にしていると、地震保険の100%が出ることになる…わけではなく時価額が限度のため、2,000万円の保険金しか降りない。

しかも、地震保険の保険金額は火災保険の保険金額の半額が上限なのです。ワケガワカラナイヨ

地震保険は火災保険とセットで入らなきゃいけないのも相まって、複雑怪奇。混沌です。いちいち自分の家の時価額を計算して地震保険の保険金額を設定するとかむりぽよ。

計算とかせずとも考えられることもある

というわけで話は冒頭に戻ります。

今までの計算結果とかを書いた時間を返してほしい。

今回地震保険の要否を考える上でポイントになったのは、①ハザードマップと、②建物の構造です。

ハザードマップを見てみよう

災害に関する想定被害や避難場所なんかが書かれているのがハザードマップです。

自分の家の場所をハザードマップでみてみると、自宅の揺れやすさとか津波で被害が出るのかが分かったりします。

自宅のある地域のハザードマップを確認したところ、以下のことが分かりました。

- ゆれやすさマップでは震度5強

- 液状化危険度はやや高い。

- ハザードマップの想定は30年に1度程度起きる巨大地震

「確率として30年に1度起きる地震で震度5強の揺れがある地域」と聞くとどうでしょうか。

わたしはこんな想像をしました。

- 震度5強の揺れはまず家が崩壊するほどの揺れではない。

- 液状化のリスクは分からないが、最悪30年あればある程度資産形成はできるだろうし対応できるだろう。

- 30年に1度なら家を建て替えているだろうし、建て替えたときには最新の耐震基準に合わせて建てるはず。

また、世間が騒いでいる南海トラフ地震の被害予想もついでに調べてみました。

気象庁のデータ(https://www.data.jma.go.jp/svd/eqev/data/nteq/assumption.html)によると家のあるエリアはほぼ問題ないこともわかりました。

この基準から、地震保険が不要ではないかと考えました。

建物の構造を見てみよう

ちょうどこの頃リフォームをしていたというのもあり、耐震に関係する数字や、家の構造を見てもらっている時期でした。

この時に営業さんはこんなことを言っていました。

「社内の技術者に計算してもらいましたが、耐震の係数がすごいです。普通の家の3倍くらいです。」

「この家が崩壊するときはたぶん周りの家全部ぶっ壊れてると思います。」

図面を見る限り、自分の今住んでいる家はかなり耐震を気にして作ったようです。

そのため、普通の家に比べると家が完全に崩壊するということもないだろう、という結論に落ち着きました。

餅は餅屋。さすがに壁量計算とかは自分ではどうにも出来ないと思い、専門の方の意見を信じることにしました。

このあたりは多分プロに聞かないと分からないかもしれませんが、1度家の耐震性を調べられると地震保険が必要かどうかの判断基準をもらえると思います。

また、石川県の地震の被害を見ていて思うのは、古い家ほど(瓦屋根の家ほど)崩壊してしまっているということです。

我が家の築年数的にも耐震基準は問題ないだろうと判断しました。

おわりに

今回は、地震保険とは何か、から実際にどういう判断基準で地震保険が不要と考えたかをお話ししました。

細かいことを言えば「全損が認められるケースはあまりない」といった理由もあるのですが今回は割愛します。

まぁ、地震保険にいくらで入るのがお得かを毎年計算する時間がもったいないから入らない、という理由もかなりアリですね。

- ハザードマップで地震や津波の影響がどれほどかを調べる

- 自分の家の耐震性がどうかを調べたり調べてもらう

この2点だけでも地震保険の加入云々の判断基準になるのではないでしょうか。

ぜひ、家族持ちのパパママの参考になれば幸いです。

にほんブログ村に登録しています!いつもクリックありがとうございます!

コメント